¿Sabías que algunos gastos asociados a tu hipoteca podrían ser reclamables y volver a tu bolsillo? Comisiones, notaría, registro, gestoría o tasación, por ejemplo. En este artículo de Hipotecas y Pisos te contamos de forma clara y accesible qué gastos hipotecarios puedes reclamar, cómo hacerlo, qué documentación necesitas y cuándo conviene actuar.

Si quieres una guía más especializada y paso a paso, te recomiendo la guía completa sobre reclamar gastos hipotecarios, con ejemplos reales y criterios actualizados que te ayudarán a no dejar dinero sobre la mesa.

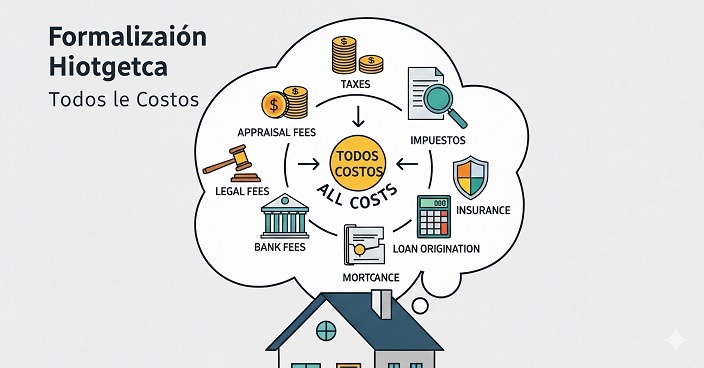

1. ¿Qué son los “gastos hipotecarios”?

Al formalizar una hipoteca, suele costarnos más que solo la cuota mensual. Los gastos hipotecarios incluyen:

- Notaría: escrituración de préstamo + copias.

- Registro de la Propiedad: inscripción de la hipoteca.

- Gestoría: gestión administrativa e impuestos.

- Tasación: valoración del inmueble.

- Comisiones bancarias: apertura, novación, subrogación, amortización anticipada.

- Impuestos: como el AJD (Impuesto sobre Actos Jurídicos Documentados) en su caso, acorde con normativa y fechas.

Muchos de estos conceptos han sido materia de debate legal: saber cuáles te corresponden y cómo reclamarlos es fundamental.

2. ¿Quién puede reclamar y en qué casos?

La reclamación es viable especialmente si:

- Tu hipoteca fue firmada antes de las reformas normativas que obligan al banco a asumir ciertos gastos desde determinado momento (por ejemplo, tras sentencias del Tribunal Supremo).

- Conservas todas o la mayor parte de las facturas: notaría, registro, gestoría, tasación, comisiones.

- Pagaste gastos que, según la legislación aplicable en tu fecha o cláusulas de tu contrato, no eran de tu responsabilidad.

En resumen, aquellos propietarios con documentación clara y montos significativos pueden recuperar una parte importante de lo pagado.

3. Documentación imprescindible

Antes de reclamar, reúne:

- Escritura hipotecaria (y escrituras de novación si las hubo).

- Facturas detalladas por notaría, registro, gestoría y tasación.

- Justificantes de pago (transferencias, extractos bancarios).

- Correspondencia o cláusulas del banco relatando comisiones o carga de gastos.

Pro tip: organiza todo en carpetas digitales con nombres claros (ej. “2020_Notaría_Hipoteca”, “2020_Tasación”) para facilitar el proceso.

4. Gastos hipotecarios más frecuentemente reclamables

Basándonos en casos reales y doctrina, los gastos con mayor probabilidades de devolución son:

| Concepto | Grado de reclamación |

| Registro | Alta |

| Gestoría | Alta |

| Tasación | Alta |

| Notaría (copias) | Media-Alta |

| Notaría (matriz) | Media |

| Impuestos (AJD) | Depende del año |

| Comisiones bancarias | Según transparencia |

No todos los casos son iguales, pero esta tabla te da una idea general.

5. Cómo calcular cuánto puedes reclamar

- Haz una tabla con los gastos que pagaste.

- Identifica cuáles tienen alta probabilidad de ser devueltos.

- Crea escenarios: conservador, medio y óptimo.

- Estima también los costes del proceso (burofax, asesoría, tasas judiciales).

6. Pasos para reclamar gastos hipotecarios

Paso 1: Evaluación inicial

Revisa tu expediente, documentación y calculadora de reclamación. Si necesitas orientación, la guía en reclamar gastos hipotecarios ofrece un desglose detallado útil.

Paso 2: Reclamación extrajudicial

Envía un escrito o burofax al banco reclamando los importes detalladamente, adjuntando facturas y justificantes, solicitando respuesta en un plazo (por ejemplo, 15 días).

Paso 3: Atención al cliente / consumo

Si no obtienes respuesta satisfactoria, presenta una reclamación ante el servicio de atención al cliente del banco o ante organismos de consumo.

Paso 4: Vía judicial

Cuando el banco rechaza o ignora la reclamación, la opción es demandar. En casos con documentación firme y buen cálculo, suele compensar contratar a un abogado especializado en derecho inmobiliario o hipotecario.

7. Plazos y prescripción: no lo dejes pasar

El plazo para reclamar puede variar, pero hay que estar atento. Aún hay casos en los que se han recuperado gastos tras varios años, aunque es más rápido y fiable interponer la reclamación cuanto antes.

8. Errores que conviene evitar

- No adjuntar facturas completas o legibles.

- Mezclar gastos de compraventa o reformas con los de la hipoteca.

- Confiar en plazos verbales del banco sin confirmarlo por escrito.

- Hacer cálculo sin considerar los costes del pleito.

- Renunciar a reclamar por “comodidad”: a menudo merece la pena el esfuerzo.

9. Casos prácticos comunes

Hipoteca de 2015 con gestoría y tasación pagadas

Reclamación extrajudicial logró acuerdo favorable por gestoría y tasación, más parte registral.

Novación 2018

Se reclamaron comisiones de novación y gastos notariales, resultando en devolución parcial.

Cancelación registral de 2020

Se logró recuperar gastos de registro y gestoría, ahorrando cientos de euros.

Resumiendo:

Revisar los gastos hipotecarios no es un capricho: es una oportunidad para recuperar dinero bien invertido. Si tienes escrúpulos legales sobre lo que pagaste, empieza hoy mismo. Lo más importante es actuar con documentación, claridad y a tiempo.

Recuerda que la guía completa sobre cómo reclamar gastos hipotecarios está disponible para ayudarte con ejemplos, modelos y una hoja de ruta clara.

Deja una respuesta